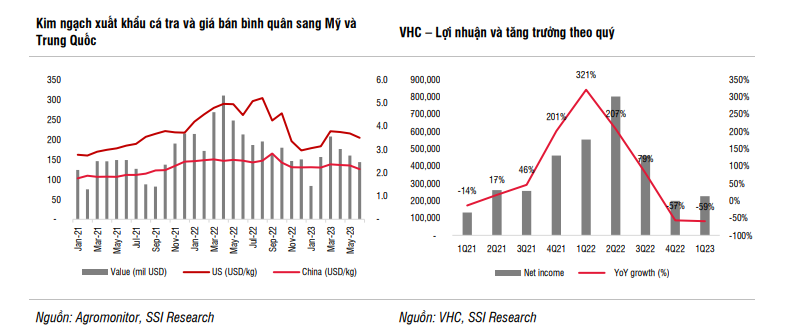

Trong tháng 6/2023, VHC ghi nhận doanh thu thuần đạt 846 tỷ đồng (-20% svck và -11% so với tháng trước), tiếp nối xu hướng giảm của doanh thu từ Q2/2023, kết quả này phù hợp với ước tính của chúng tôi trước áp lực lạm phát kéo dài và lượng hàng tồn kho ở mức cao tại thị trường Mỹ. Doanh thu cá tra trong tháng giảm 22% svck và giảm 20% so với tháng trước, chủ yếu do thị trường Mỹ giảm 25% svck và giảm 34% so với tháng trước. VHC là doanh nghiệp xuất khẩu cá tra hàng đầu, mức giảm của VHC thấp hơn mức giảm 33% svck của ngành trong tháng 6/2023.

Sản lượng tiêu thụ phục hồi so với quý trước. Trong Q2/2023, VHC đạt 2,7 nghìn tỷ đồng doanh thu thuần (-37% svck và +20% so với quý trước), trong đó doanh thu cá tra đạt 1,6 nghìn tỷ đồng, đóng góp 60% trong tổng doanh thu (-44% svck và +22% so với quý trước). Doanh thu sang Mỹ và Trung Quốc lần lượt giảm 56% và 23% svck. Chúng tôi lưu ý rằng giá bán trung bình sang Mỹ và Trung Quốc lần lượt đạt 3,6 USD/kg (-24% svck) và 2,3 USD/kg (-11% svck). So với quý trước, doanh thu và giá bán bình quân tại Mỹ lần lượt tăng 31% và 10%, trong khi tại thị trường Trung Quốc, doanh thu tăng 43% và giá bán bình quân đi ngang so với quý trước. Theo Agromonitor, giá bán bình quân sang Mỹ trong 2 tuần đầu tháng 7/2023 giảm xuống mức 3 USD/kg, báo hiệu mức thấp kỷ lục trong 2 năm qua. Với mức giá thấp như vậy, chúng tôi kỳ vọng sản lượng tiêu thụ trong Q3/2023 sẽ cao hơn so với Q2/2023, mặc dù vẫn giảm so với Q3/2022. Với giá bán bình quân cá tra đạt đỉnh vào tháng 8/2022, chúng tôi duy trì quan điểm VHC sẽ chỉ đạt mức tăng trưởng lợi nhuận dương từ Q4/2023.

Chúng tôi kỳ vọng doanh thu thuần và lợi nhuận ròng lần lượt đạt 11 nghìn tỷ đồng (-17% svck) và 1,3 nghìn tỷ đồng (-34% svck) trong năm 2023. Trong năm 2024, chúng tôi kỳ vọng doanh thu thuần và lợi nhuận ròng lần lượt đạt 12,4 nghìn tỷ đồng (+12,4% svck) và 1,5 nghìn tỷ đồng (+14% svck). Tại mức giá 77.200 đồng/cổ phiếu, VHC giao dịch ở mức P/E 2023 và 2024 lần lượt là 10,7x và 9,4x, rất gần với mức P/E cao trong lịch sử là 10,5x, theo quan điểm của chúng tôi đây là mức hợp lý. Mặc dù sản lượng đã phục hồi và có khả năng vượt qua mức đáy theo tháng, nhưng chúng tôi cho rằng xu hướng giá bán bình quân vẫn cần phải theo dõi sát sao do mức độ phục hồi giá bán bình quân còn khó khăn.

Xem báo cáo chi tiết