TRIỂN VỌNG KINH DOANH 2H.2023 – 2024

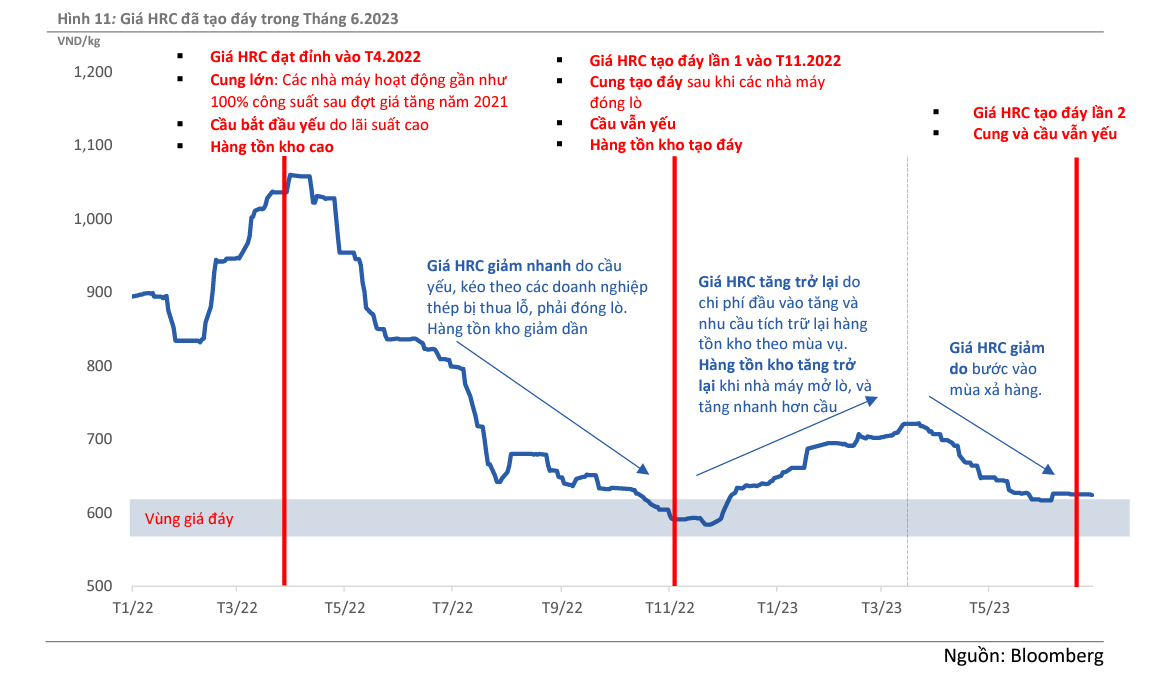

1. Biên lợi nhuận gộp kỳ vọng tiếp tục cải thiện trong 2H.2023 nhờ (i) giá HRC tạo đáy, trong khi (ii) sản lượng phục hồi chậm. Tính đến cuối T6.2023, giá HRC đã quay về mức 600 USD/tấn (CFR Việt Nam), tương đương với vùng giá đáy của tháng 11.2022. BSC cho rằng đây là vùng giá cân bằng của thị trường với các dấu hiệu sau: (1) Nguồn cung đã tạo đáy. Tính đến T6.2023, hàng tồn kho tại các nhà máy thép ở Trung Quốc ở mức 400 triệu tấn, tương đương với Quý 4.2022. Tương tự, tại Việt Nam, nguồn cung thép nhìn chung vẫn ở mức thấp do các nhà máy như HPG, POM đóng lò hàng loạt,. . . các nhà máy như HSG, NKG cắt giảm công suất mạnh vào cuối năm 2022. (2) Nguồn cầu cũng đã tạo đáy trong 1H.2023. Với việc lãi suất tại Việt Nam và các quốc gia lớn trên thế giới đã tạo đỉnh từ Quý 2.2023 – Quý 3.2023, BSC cho rằng sản lượng tiêu thụ thép nói chung cũng đã tạo đáy trong 1H.2023.

2. Triển vọng 2024 kỳ vọng khả quan nhờ cả sản lượng và biên lợi nhuận gộp phục hồi khi sức mua quay lại. Tiêu thụ nội địa sẽ phục hồi vào năm 2024 nhờ Bất động sản đảo chiều. (1) Thứ nhất, Chính phủ đã đưa ra các chính sách hỗ trợ thị trường Bất động sản từ cuối Tháng 3 – tập trung gỡ 2 nút thắt lớn nhất là pháp lý và nguồn vốn tín dụng. (2) Thứ hai, mặt bằng lãi suất trong nước đã hạ nhiệt. BSC kỳ vọng điều này giúp cho các dự án được tái khởi động và mở bán trong 2H.2023 -2024. Do đó, BSC kỳ vọng tiêu thụ nội địa của HSG và NKG sẽ phục hồi mạnh mẽ vào năm 2024.

DỰ BÁO KẾT QUẢ KINH DOANH

Trong năm 2024, BSC dự báo HSG ghi nhận DTT = 38,189 tỷ VND (+15% yoy), NPATMI = 814 tỷ VND (+742% yoy), tương đương EPS FWD 2023 = 1,362 VND/CP, P/E FWD 2023 = 13x, P/B FWD 2023 = 0.9x.

Trong năm 2024, BSC dự báo NKG ghi nhận DTT = 19,343 tỷ VND (+18% yoy), NPATMI = 794 tỷ VNĐ (+95% yoy), tương đương EPS FWD 2024 = 3,017 VND/CP, P/E FWD 2023 = 6.2x, P/B FWD 2023 = 0.8x.

ĐỊNH GIÁ VÀ KHUYẾN NGHỊ

………………………………………………..