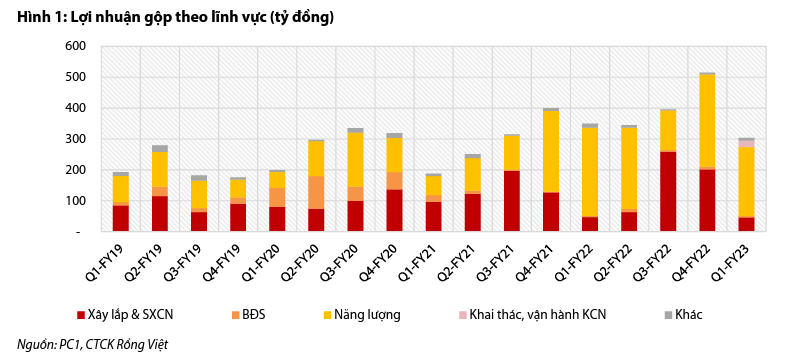

KQKD Q1-2023 – Lợi nhuận giảm mạnh svck, chi phí lãi vay bào mòn lợi nhuận

• Quý 1/2023, PC1 ghi nhận doanh thu thuần và LNST sau lợi ích CĐTS lần lượt là 1.505 tỷ đồng (+2% YoY) và 14,7 tỷ đồng (-89% YoY). Dù có phần đóng góp mới từ mảng khai thác, vận hành KCN, lợi nhuận thấp bởi (1) đóng góp từ thủy điện giảm mạnh khi sản lượng giảm 59% YoY, (2) chi phí lãi vay tăng mạnh +81% YoY, ghi nhận 202 tỷ đồng.

Triển vọng năm 2023 – Kỳ vọng đóng góp mới từ mỏ Niken và Khu công nghiệp (KCN) sẽ bù đắp phần lợi nhuận giảm từ các mảng còn lại

• Cho Q2/2023, chúng tôi dự phóng doanh thu thuần và LNST công ty mẹ lần lượt đạt 1.518 tỷ đồng (+1% QoQ, +0% YoY) và 39 tỷ đồng (+166% QoQ, -38% YoY). Mức lợi nhuận thấp do đóng góp từ mảng điện thấp, cụ thể là thủy điện; trong khi đó mảng xây lắp & SXCN sẽ sôi động hơn, BĐS KCN và điện gió sẽ tiếp tục duy trì ổn định.

• Nhìn chung, cho cả năm 2023, chúng tôi dự phóng doanh thu thuần và LNST sau lợi ích CĐTS sẽ lần lượt đạt 8.941 tỷ đồng (+7,0% YoY) và 457 tỷ đồng (-0% YoY). EPS 2023 tương ứng là 1.561 đồng. Trong đó, lợi nhuận đóng góp từ dự án Niken và BĐS KCN kỳ vọng sẽ bù đắp cho phần sụt giảm từ mảng xây lắp và thủy điện. Chi phí lãi vay cao với các khoản vay có lãi suất thả nổi dự kiến vẫn sẽ gây áp lực lên lợi nhuận của PC1.

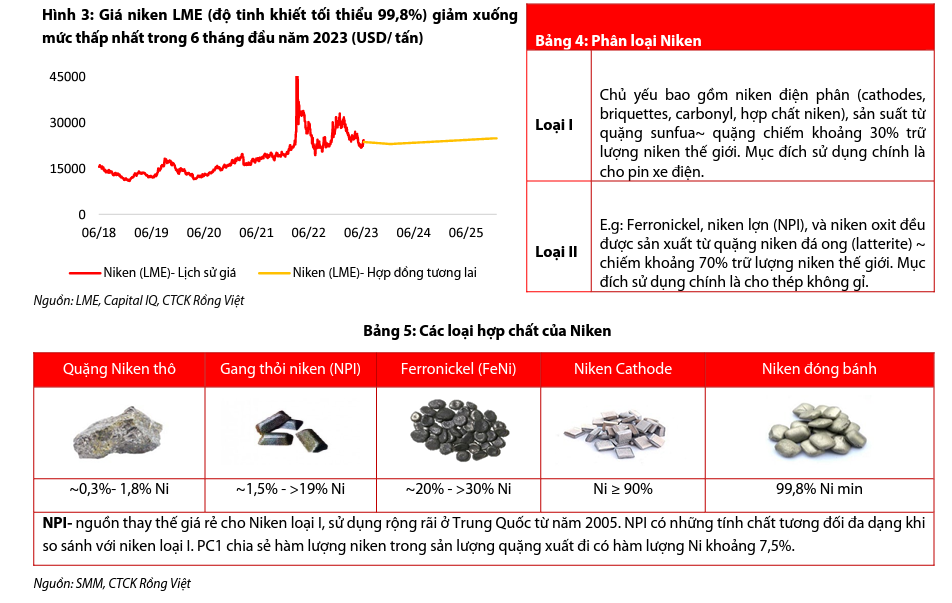

• Về dự án Niken, với loại quặng chứa 7,5% Ni và giả định giá bán khoảng $900/tấn, chúng tôi dự phóng lĩnh vực mới này sẽ đóng góp vào doanh thu lần lượt khoảng 954 và 1.109 tỷ đồng trong năm 2023 và 2024, LNST khoảng 31 và 39 tỷ đồng cho KQKD công ty mẹ.

• Trong năm 2023, PC1 bắt đầu ghi nhận doanh thu và lợi nhuận từ việc quản lý, vận hành KCN Nomura từ Q1. Chúng tôi dự phóng doanh thu và lợi nhuận gộp từ việc quản lý vận hành và bán điện cho KCN trong năm 2023 lần lượt đạt 605 tỷ đồng và 106 tỷ đồng.

Định giá và khuyến nghị

QHĐ VIII được phê duyệt mở ra kỳ vọng tăng trưởng trong trung và dài hạn cho PC1 với hoạt động xây lắp lưới truyền tải và các dự án NLTT. Tuy nhiên trong năm 2023, chúng tôi cho rằng hai lĩnh vực kinh doanh cốt lõi đóng góp vào phần lớn cơ cấu lợi nhuận của PC1 là xây lắp điện & sản xuất điện sẽ có thể ghi nhận KQKD thấp hơn so với cùng kỳ. Năm 2023 cũng là năm doanh nghiệp dự kiến sẽ ghi nhận thêm đóng góp của hai lĩnh vực mới, là khai khoáng và quản lý, vận hành KCN. Trên cơ sở dự phóng thận trọng đóng góp của hai mảng kinh doanh mới vào cơ cấu lợi nhuận của PC1, chúng tôi kỳ vọng hai dự án mới bù đắp được phần lợi nhuận thiếu hụt do hoạt động xây lắp và sản xuất điện kém khả quan.

Kết hợp hai phương pháp định giá Tổng các thành phần (SoP) và P/E với tỷ lệ là 70/30, chúng tôi ước tính giá trị hợp lý của cổ phiếu PC1 ở mức 28.300 đồng/cp cho tầm nhìn một năm. Chúng tôi cho rằng kỳ vọng tăng trưởng lợi nhuận trong giai đoạn tới phần lớn đã phản ánh vào giá cổ phiếu. Do đó, với mức sinh lời kỳ vọng -2% dựa trên giá đóng cửa ngày 24/07/2023, chúng tôi khuyến nghị TRUNG LẬP với PC1.

Xem báo cáo chi tiết