Luận điểm đầu tư:

1. Lợi thế cạnh tranh đặc biệt từ việc là thành viên của hệ sinh thái MBBank & Viettel sẽ là động lực tăng trưởng dài hạn quan trọng cho doanh nghiệp. MIG là công ty con của tập đoàn MBBank (ngân hàng lớn thứ 6 toàn quốc xét trên tổng tài sản) và gián tiếp là một thành viên trong hệ sinh thái Viettel (tập đoàn viễn thông lớn nhất Việt Nam). Nhờ vậy, MIG có khả năng tiếp cận với tệp khách khách hàng khổng lồ và các kênh phân phối rộng lớn của MBBank/Viettel. Những mối quan hệ này đã mở ra cho MIG những cơ hội tăng trưởng và sinh lời lớn mà các DN BH khác sẽ khó có thể tiếp cận được.

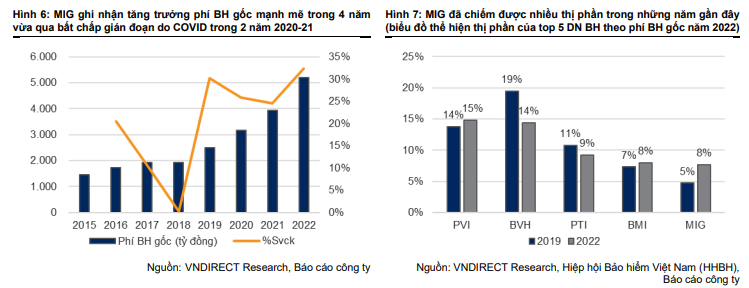

Cùng với quan hệ hợp tác banca với nhiều ngân hàng và công ty tài chính tiêu dùng, MIG đã giành được thị phần đáng kể trong lĩnh vực BH Sức khỏe và Xe cơ giới trong 3 năm vừa qua. Mặt khác, thị phần của MIG ở các nghiệp vụ BH thương mại và công nghiệp không thay đổi nhiều ở mức ~5%, thấp hơn đáng kể so với top 3 nhưng cho thấy cơ hội gia tăng thị phần vẫn hiện hữu nếu MIG có thể cải thiện năng lực tái bảo hiểm và nguồn vốn của mình.

Tính trên tất cả các dòng sản phẩm, MIG đã tăng 2,9% thị phần trong giai đoạn 2020-2022, vươn lên vị trí thứ 5 với 7,7% thị phần phí BH gốc từ vị trí thứ 7 và hiện bám sát vị trí thứ 4 là Bảo Minh (8,0% thị phần).

2. Chiến lược đầu tư linh hoạt sẽ mang lại hiệu quả vượt trội trong dài hạn so với trung bình ngành. Thay vì đầu tư phần lớn danh mục vào tiền gửi ngân hàng như nhiều DN BH khác, MIG sẵn sàng tìm kiếm cơ hội đầu tư vào các loại tài sản khác bao gồm TPDN và cổ phiếu để có thể cải thiện lợi suất đầu tư. Mặc dù chiến lược này đồng nghĩa với rủi ro đầu tư sẽ cao và đòi hỏi năng lực đầu tư sành sỏi hơn, nhưng theo quan điểm của chúng tôi, nó sẽ giúp MIG đạt được hiệu quả vượt trội so với trung bình ngành trong dài hạn.

Năm 2023 sẽ là một năm thuận lợi đối với MIG ở khía cạnh đầu tư. Lãi suất tiền gửi cao hơn và thị trường chứng khoán hồi phục sẽ là 2 động lực chính. Chúng tôi dự phóng lợi nhuận từ hoạt động tài chính của MIG sẽ tăng 81% svck trong năm nay, giúp lợi nhuận ròng tăng 52% svck và ROE cải thiện đáng kể lên 11,8% từ mức 8,6% trong 2022.

3. Định giá không quá cao so với triển vọng tăng trưởng hấp dẫn. MIG đang giao dịch ở mức P/B hiện tại là 1,4 lần, thấp hơn mức trung bình 3 năm là 1,6 lần. Với kỳ vọng tăng trưởng kép EPS trên 20% trong 3 năm tới và ROE tốt trong khoảng 11-12%, chúng tôi cho rằng mức định giá hiện tại của MIG vẫn hấp dẫn.

Xem báo cáo chi tiết