1. LUẬN ĐIỂM ĐẦU TƯ:

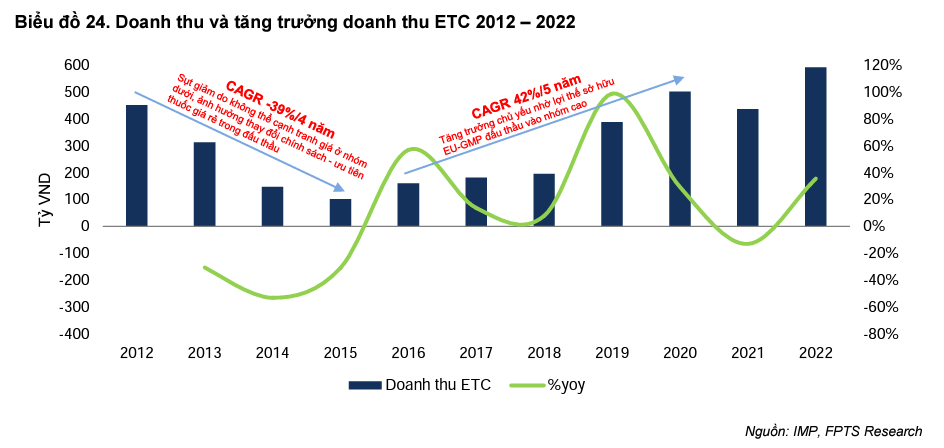

– Tiềm năng tăng trưởng doanh thu kênh ETC nhờ nâng hiệu suất nhà máy EU-GMP: Chúng tôi kỳ vọng doanh thu kênh ETC của IMP tăng trưởng 30% yoy trong 2023. Triển vọng ngắn hạn đến từ doanh thu nhà máy IMP2 tăng 120% yoy do (1) nhà máy đã hoàn thành giai đoạn đăng ký thuốc, đấu thầu thuốc đi vào ổn định và (2) nhu cầu khám chữa bệnh hồi phục. Triển vọng trung và dài hạn đến từ nhà máy IMP4. Chúng tôi kỳ vọng sau 2 năm nghiên cứu và đăng ký thuốc, IMP4 sẽ đóng góp đáng kể vào doanh thu (trên 10% doanh thu kể từ 2025) với các sản phẩm thuốc dung dịch tiêm và bột đông pha tiêm giá trị cao.

– Biên lợi nhuận gộp cải thiện nhờ giá hoạt chất đầu vào hạ nhiệt: Chúng tôi dự phóng biên lợi nhuận gộp của IMP năm 2023 đạt 46,3% (+3,6 đpt yoy) do Trung Quốc từ bỏ chính sách zero-Covid, chuỗi cung ứng hoạt chất được khôi phục, giá nhiều loại API đã hạ nhiệt so với cuối 2022.

2. RỦI RO ĐẦU TƯ:

– Biến động giá hoạt chất đầu vào: IMP phụ thuộc hoàn toàn vào nhập khẩu. Giá hoạt chất biến động mạnh do Trung Quốc tăng cường chính sách bảo vệ môi trường và tăng chuẩn quy định đối với ngành hóa dược.

– Thanh khoản cố phiếu thấp: Khối lượng giao dịch bình quân 30 ngày gần nhất của IMP là 37.357 cp/phiên, tương ứng với khoảng 0,06% cổ phiếu đang lưu hành.

3. CÁC YẾU TỐ CẦN THEO DÕI:

– Xu hướng nâng cấp tiêu chuẩn GMP của các doanh nghiệp trong ngành: Áp lực cạnh tranh phân khúc giá cao ngày càng tăng do xu hướng đầu tư dây chuyền GMP EU-GMP và Japan-GMP trong ngành dược.

4. KHUYẾN NGHỊ:

Bằng phương pháp chiết khấu dòng tiền FCFE và FCFF, chúng tôi xác định mức giá mục tiêu của IMP là 86.200 VND/cp (cao hơn 26,7% so với mức giá đóng cửa ngày 18/08/2023) và khuyến nghị MUA đối với cổ phiếu.