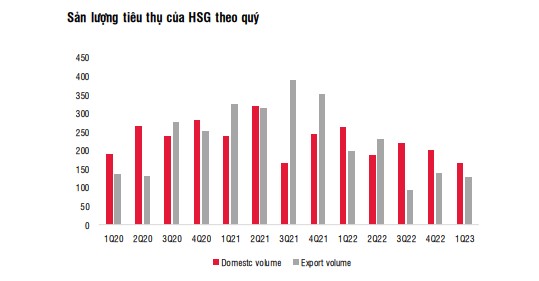

Sản lượng tiêu thụ vẫn yếu đặc biệt là ở thị trường trong nước, trong khi xuất khẩu đã có dấu hiệu phục hồi: Sản lượng tiêu thụ của HSG trong quý gần nhất đạt 295 nghìn tấn, giảm 8% so với quý trước và giảm 36% svck, tương đương tỷ lệ công suất hoạt động ở mức khá thấp khoảng 50%. Kênh nội địa vẫn tiếp tục suy yếu, với sản lượng tiêu thụ trong Q2/2023 giảm 37% svck và giảm 17% so với quý trước đạt 167 nghìn tấn – tương đương với mức đáy vào Q4/2021 trong bối cảnh thực thi giãn cách xã hội do Covid-19. Tuy nhiên, sản lượng xuất khẩu đã ổn định ở mức khoảng 50 nghìn tấn trong tháng 2 và tháng 3 so với mức đáy khoảng 32 nghìn tấn từ tháng 7 đến tháng 9 năm 2022, nhưng vẫn thấp hơn khoảng 50%-60% so với mức đỉnh của nửa cuối năm 2021.

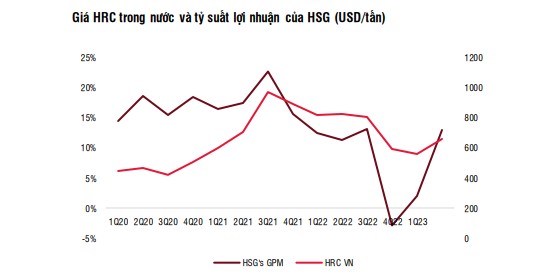

Hoàn nhập dự phòng hàng tồn kho nhờ giá thép phục hồi giúp cải thiện tỷ suất lợi nhuận gộp: Tỷ suất lợi nhuận gộp trong Q2/2023 tăng trở lại 12,9%, so với 2% trong quý trước và 11,3% trong Q2/2022. Công ty đã giảm 466 tỷ đồng dự phòng hàng tồn kho so với quý trước xuống còn 185 tỷ đồng trong tháng 3, do giá HRC phục hồi với mức tăng trung bình khoảng 9%QoQ trong quý. Mặt khác, giá bán trung bình của công ty tăng nhẹ 1,6% nhưng giảm 14% svck.

Luận điểm đầu tư chính:

Chúng tôi cho rằng ở thời điểm hiện tại cổ phiếu HSG ở trạng thái KÉM KHẢ QUAN. Việc lợi nhuận của HSG đã qua đáy có thể là yếu tố hỗ trợ cho giá cổ phiếu. Tuy nhiên, chúng tôi cho rằng triển vọng ngắn hạn vẫn còn nhiều thách thức và lợi nhuận còn biến động mạnh do nhu cầu nội địa yếu và giá thép thế giới điều chỉnh khiến tỷ suất lợi nhuận của HSG rất mỏng. Nhà đầu tư có thể đợi cho đến khi có nhiều tín hiệu phục hồi hơn, có thể là vào cuối năm, hoặc giá cổ phiếu điều chỉnh về mức hấp dẫn hơn. Chúng tôi cũng lưu ý rằng với kết quả lợi nhuận âm trong nửa đầu năm 2023, HSG có khả năng bị loại khỏi danh sách cổ phiếu được giao dịch ký quỹ tại HOSE sau khi BCTC soát xét được công bố.

Xem báo cáo chi tiết