Luận điểm đầu tư

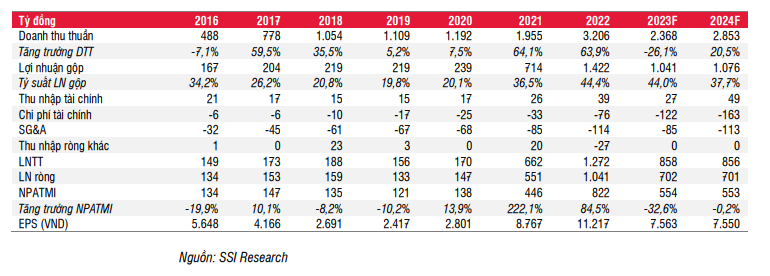

• Chúng tôi lặp lại khuyến nghị KHẢ QUAN với giá mục tiêu 1 năm cho cổ phiếu HAH. Chúng tôi nâng ước tính LNST của cổ đông công ty mẹ (NPATMI) năm 2024 lên 554 tỷ đồng, đi ngang so với cùng kỳ nhờ diễn biến tích cực gần đây và kỳ vọng giá cước vận tải tiếp tục phục hồi, theo đó thị trường có thể định giá lại ngành.

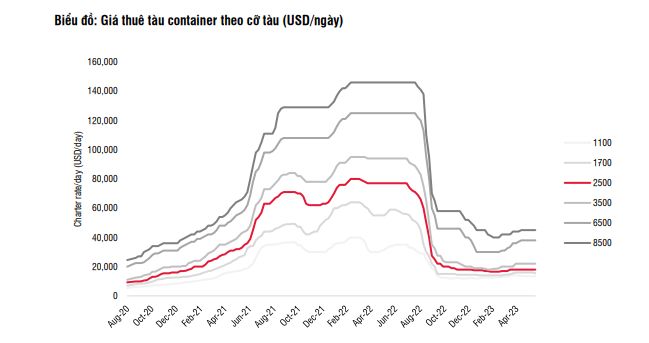

• Giá cước cho thuê tàu có một số chuyển biến tích cực (+15-20% so với mức đáy) vì vậy chúng tôi kỳ vọng việc giảm hàng tồn kho sẽ kết thúc vào khoảng Q3/2023 và nền tảng của ngành sẽ cải thiện kể từ thời điểm đó. Ngành vận tải container đã cải thiện đúng như kỳ vọng, quay trở lại trạng thái cân bằng hơn và chờ đợi sự phục hồi nhu cầu nhiều hơn. Về phía nguồn cung, chúng tôi nhận thấy các hãng tàu đều nỗ lực kiểm soát nguồn cung, giảm tốc độ tàu (tốc độ tàu trung bình giảm 5% svck trong 5T2023), tăng phá dỡ tàu (dữ liệu so với đầu năm cao hơn cả năm 2021 và 2022 cộng lại) dựa trên dữ liệu của Clarksons. Việc cải thiện giá cho thuê tàu từ 15-20% so với mức đáy cũng cho thấy các hãng vận chuyển đang ở vị thế tốt hơn, vì chúng tôi nhận thấy công suất tăng mạnh để đáp ứng nhu cầu sắp tới khi xử lý hàng tồn kho kết thúc và việc nhập hàng lại bắt đầu trong những tháng tới.

Rủi ro đầu tư

Rủi ro cổ phiếu giảm đối với khuyến nghị của chúng tôi bao gồm giá dầu cao hơn và/hoặc nhu cầu và đơn hàng phục hồi chậm hơn so với giả định trong kịch bản cơ sở chúng tôi là phục hồi vào nửa cuối năm 2023.