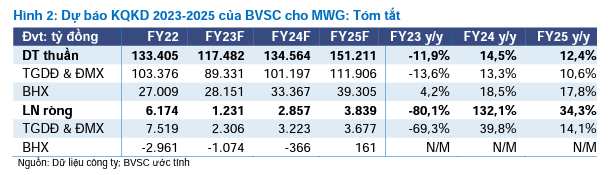

Sau kết quả KQKD Q1/23 đáng thất vọng, BVSC dự báo lợi nhuận ròng năm 2023 của MWG giảm mạnh 80,1% y/y xuống còn 1.231 tỷ đồng. Điều đó cho thấy KQKD các quý còn lại cải thiện so với Q1/23, nhưng tiếp tục yếu hơn so với cùng kỳ.

Với kỳ vọng bối cảnh vĩ mô và tâm lý người tiêu dùng cải thiện, chúng tôi kỳ vọng KQKD của MWG sẽ phục hồi đáng kể sau khi kết thúc năm 2023 nhiều thách thức, dự báo lợi nhuận ròng 2024-2025 lần lượt đạt 2.857 tỷ và 3.839 tỷ; về mức tương đương 2019 nhưng vẫn thấp hơn mức đỉnh năm 2021-22.

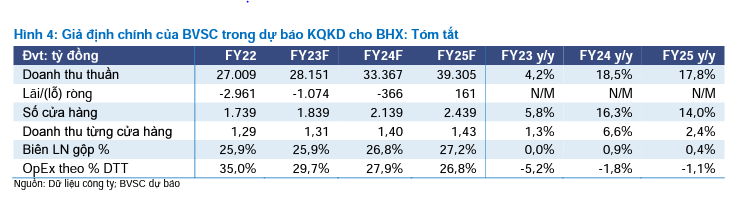

Chúng tôi cho rằng mức lỗ của Bách Hóa Xanh sẽ được thu hẹp dần trong trung hạn, đây thực sự là động lực chính của MWG trong vài năm tới.

Định giá & Khuyến nghị:

Giá mục tiêu theo phương pháp DCF của chúng tôi cho MWG là 40.855 đồng/cp, với upside khiêm tốn 4,2%. Ở mức giá mục tiêu, chúng tôi định giá MWG tại mức P/E hợp lý năm 2024 là 20,4x. Ở mức giá hiện tại, MWG đang giao dịch tại forward P/E là 20,1x (2024) và 14,9x (2025), so với trung bình 5 năm là 15,1x. Duy trì khuyến nghị Neutral.

Triển vọng trung hạn hiện đang bị thách thức bởi chiến lược giá cạnh tranh, điều này có thể mang lại lợi ích cho MWG trong dài hạn nhờ chiếm lĩnh thị phần, nhưng với chi phí là BLN thấp trong vài năm tới. BHX giảm lỗ và chuyển từ lỗ sang lãi hiện là động lực tăng trưởng chính của Công ty.

Hồ sơ risk-reward tỏ ra chưa hấp dẫn trong thời điểm hiện tại; do đó, chúng tôi khuyên các nhà đầu tư theo dõi các dấu hiệu cải thiện từ cả nền kinh tế nói chung và công ty nói riêng, và mở vị thế khi định giá hấp dẫn hơn.

Xem báo cáo chi tiết