Dự báo kết quả kinh doanh

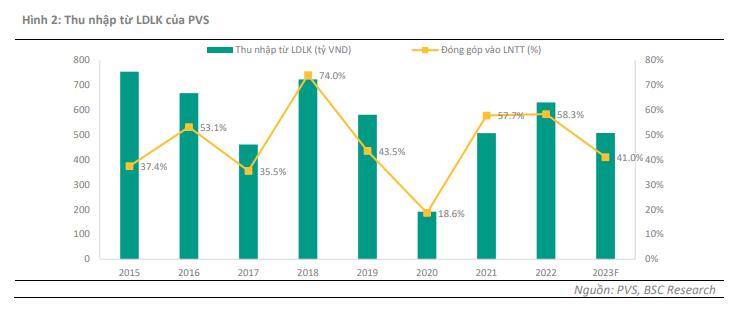

BSC dự báo năm 2023, doanh thu thuần của PVS đạt 20,684 tỷ VND (+26% yoy), và LNST đạt 964 tỷ VND (+16% yoy), EPS FW = 1,353 VND/CP với giả định:(1) Giá dầu trung bình năm 2023 đạt 90 USD/thùng (-10% yoy); (2) Doanh thu mảng M&C đạt 12,000 tỷ VND (+40% YoY) nhờ các dự án đang thực hiện như Gallaf 3, dự án điện gió Hải Long và các dự án mới như Sư Tử Trắng giai đoạn 2; (3) Các liên doanh FSO/FPSO hoạt động ổn định với đơn giá thuê duy trì ở mức cao, đóng góp 530 tỷ VND vào lợi nhuận của PVS.

Quan điểm đầu tư

- Triển vọng việc làm từ mảng M&C được cải thiện kể từ năm 2023, nhờ tiếp tục thực hiện các dự án nước ngoài đã ký kết từ năm ngoái như Gallaf 3, Hải Long, và đóng góp từ các dự án trong nước như dự án mỏ khí Sư Tử Trắng – Giai đoạn 2

- Dự án Lô B – Ô Môn được triển khai sẽ đem lại nguồn công việc lớn cho PVS trong thời gian tới. Thỏa thuận khung cấp khí cho dự án nhà máy điện Ô Môn II được ký kết thành công sẽ thúc đẩy dự án đường ống Lô B – Ô Môn sớm được triển khai.

- Triển vọng dài hạn từ mảng điện gió ngoài khơi. Việc ký kết hợp tác cùng các công ty năng lượng lớn của nước ngoài sẽ giúp mang lại việc làm cho PVS với các dự án điện gió ngoài khơi trong dài hạn.

Rủi ro

- Giá dầu biến động mạnh có thể tác động tiêu cực đến việc gia hạn hợp đồng thuê FSO/FPSO

- Các dự án có thể bị chậm tiến độ ảnh hưởng đến nguồn công việc của PVS.

Cập nhật doanh nghiệp

- Trong năm 2022, doanh thu hợp nhất của PVS đạt 16,419 tỷ VND (+15% YoY), và LNST đạt 834 tỷ VND (+11% YoY), lần lượt hoàn thành 164% kế hoạch về doanh thu, và 171% kế hoạch về lợi nhuận cả năm.

- PVS đã ký kết thỏa thuận nhằm xuất khẩu điện từ nguồn năng lượng tái tạo ngoài khơi tại Việt Nam sang Singapore trong tương lai.