KQKD ước tính Q2/23 tích cực hơn kỳ vọng của chúng tôi

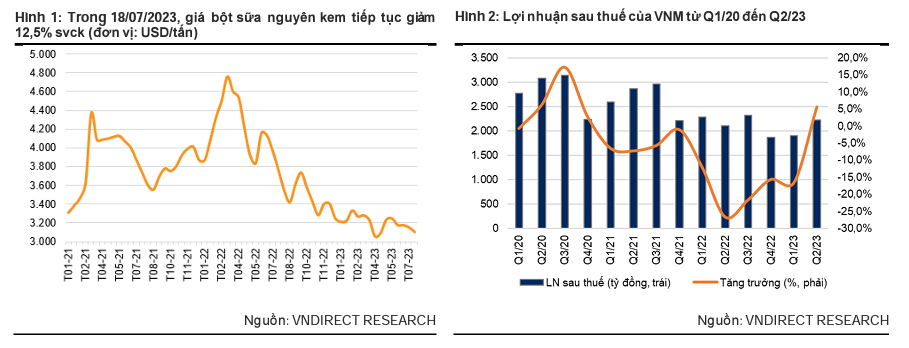

VNM ước tính doanh thu (DT) và LN sau thuế Q2/23 tăng lần lượt 1,6%/5,6% svck lên 15.200/2.220 tỷ đồng. Đây cũng là quý đầu tiên công ty ghi nhận KQKD tích cực sau năm quý LN giảm liên tiếp. KQKD Q2/23 khá hơn so với ước tính của chúng tôi do chúng tôi dự phóng biên LN gộp sẽ cải thiện từ Q3/23. Trong khi đó, chúng tôi ước tính LN gộp của VNM đã cải thiện 2,7 điểm % sv quý trước và 0,8 điểm % svck trong Q2/23 nhờ chi phí bột sữa đầu vào thấp hơn. Trong 6T23, VNM ghi nhận DT tăng nhẹ 0,9% svck trong khi LN sau thuế giảm 5,9% svck, lần lượt hoàn thành 46%/46% dự phóng cả năm của chúng tôi.

Diện mạo mới tạo đà cho bước tiến mới

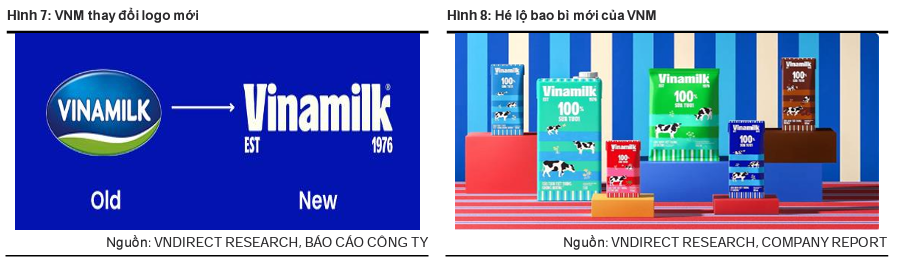

Trong ngày 06/07 VNM đã chính thức công bố nhận diện thương hiệu mới với logo, bao bì mới cùng với kế hoạch tối ưu hóa danh mục sản phẩm nhằm tiếp cận thế hệ người tiêu dùng mới hiệu quả hơn. Tái định vị chỉ là bước đầu trong chiến lược 5 năm tới của công ty, đi cùng đó là thay đổi trong chuyển đổi số, tuyển dụng nhân sự, quy trình quản trị nhằm nâng cao trải nghiệm của người tiêu dùng. Chúng tôi cho rằng đây cũng có thể là dấu hiệu thay đổi trong việc quản trị của VNM để chuyển giao sang thế hệ nhân sự trẻ hơn, sáng tạo và nhiệt huyết hơn. Do đó, chúng tôi cho rằng chiến lược mới sẽ giúp công ty giành lại được thị phần và tạo đà tăng trưởng doanh thu trong thời gian tới. Trong nửa cuối 2023, chúng tôi kỳ vọng VNM ghi nhận biên LN gộp tiếp tục cải thiện 2,5 điểm % svck lên 41,7% nhờ hưởng lợi từ chi phí bột sữa duy trì xu hướng giảm. Do đó, chúng tôi dự phóng LN ròng VMN cải thiện 8,4%/8,8% svck trong 2023-24.

Nâng dự phóng lợi nhuận 2023-24 lên 1,7%/2,4%

Chúng tôi tăng dự phóng sản lượng bán nội địa lên 2%/1% trong 2023-24 do chúng tôi kỳ vọng thị phần của VNM sẽ tăng trở lại nhờ chiến dịch tái định vị thương hiệu và tăng hoạt động quảng cáo. Do đó, doanh thu nội địa dự phóng tăng 2%/3% sv dự phóng trước đó. Chúng tôi cũng nâng tỷ lệ CPBH/doanh thu lên 0,3%/0,3% do chúng tôi cho rằng công ty sẽ tăng cường hoạt động quảng cáo và khuyến mại trong 2023-24. Do vậy LN ròng dự phóng tăng 1,7%/2,4% sv dự phóng trước đó.

Nâng khuyến nghị lên Khả quan với giá mục tiêu cao hơn là 83.000/cp

Giá mục tiêu của chúng tôi dựa trên sự kết hợp với tỷ trọng bằng nhau giữa phương pháp định giá DCF với EPS 2023-24 tăng 1,7%/2,4% và P/E mục tiêu 19,6 lần. Tiềm năng tăng giá bao gồm 1) nhu cầu tiêu thụ nội địa cao hơn dự kiến và 2) nhu cầu cao hơn dự kiến ở các nước khu vực Trung Đông. Rủi ro giảm giá bao gồm 1) giá bột sữa cao hơn dự kiến và 2) nhu cầu nội địa yếu hơn so với kỳ vọng.

Xem báo cáo chi tiết