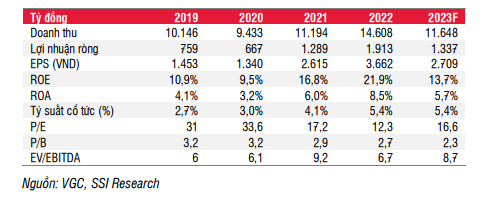

Kế hoạch LNTT giảm mạnh trong năm 2023 với doanh thu hợp nhất năm 2023 kế hoạch là 14,5 nghìn tỷ đồng (cao hơn 8% so với kết quả đạt được năm 2022), trong khi kế hoạch LNTT hợp nhất được đặt là 1,2 nghìn tỷ đồng (thấp hơn 48% so với kết quả đạt được trong năm 2022).

Kết quả kinh doanh Q1/2023 giảm mạnh: Doanh thu thuần đạt 2,7 nghìn tỷ đồng (118 triệu USD; -27,6% svck). Lợi nhuận ròng đạt 151 tỷ đồng (-79,9% svck).

Lợi nhuận của VGC trong năm 2023 sẽ gặp thách thức do nhu cầu và giá kính xây dựng dự kiến điều chỉnh giảm. Chúng tôi dự báo doanh thu thuần trong năm 2023 là 11,7 nghìn tỷ đồng (497 triệu USD; -16,2% svck), thấp hơn kế hoạch của công ty. Lợi nhuận trước thuế dự báo trong năm 2023 đạt 1,2 nghìn tỷ đồng (-30,1% svck). EPS năm 2023 dự báo là 2.709 đồng, tương đương P/E dự phóng là 13,6x- cao hơn P/E trung bình ngành là 11,5x.

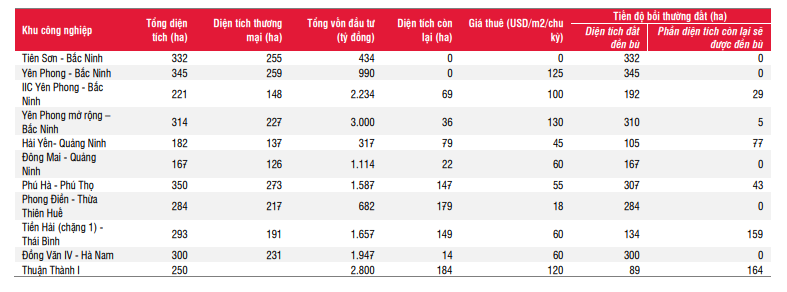

Luận điểm đầu tư: Viglacera (VGC) là một trong những doanh nghiệp dẫn đầu trong lĩnh vực vật liệu xây dựng bao gồm kính, gạch ốp lát và sứ vệ sinh. VGC đã phát triển 11 khu công nghiệp và có diện tích đất cho thuê là 740 ha, tập trung ở miền Bắc và miền Trung, VGC đã thu hút được nhiều khách hàng lớn, bao gồm Samsung, Accor, BYD và nhiều doanh nghiệp khác. Chúng tôi kỳ vọng VGC sẽ duy trì nguồn lợi nhuận ổn định từ việc cho thuê các khu công nghiệp hiện tại trong dài hạn. VGC đang giao dịch với P/E và P/B 2023 lần lượt là 13,6x và 1,8x.

Về dài hạn, VGC sẽ có thể duy trì tỷ suất lợi nhuận cao hơn từ diện tích cho thuê hơn 740 ha hiện tại, đồng thời công ty tiếp tục mở rộng công suất trong mảng kính xây dựng (mở rộng kính siêu trắng tại nhà máy Phú Mỹ) và gạch granite and ceramic (nhà máy Eurotile sẽ đi vào hoạt động vào cuối năm 2023). Chúng tôi sử dụng phương pháp SOTP và đưa ra giá mục tiêu là 43.600 đồng (tiềm năng tăng giá là 21,8%) và khuyến nghị KHẢ QUAN đối với cổ phiếu VGC.

Trong ngắn hạn, chúng tôi cho rằng những thông tin mới về khách thuê diện tích lớn và tăng trưởng xuất khẩu gạch granite và ceramic sẽ hỗ trợ cho giá cổ phiếu.

Rủi ro: (i) Nhu cầu xây dựng chậm ảnh hưởng đến mức tiêu thụ vật liệu xây dựng của VGC; (ii) Cạnh tranh gay gắt trong ngành vật liệu xây dựng; (iii) Tăng chi phí đền bù giải phóng mặt bằng cho các khu công nghiệp mới.

Xem báo cáo chi tiết