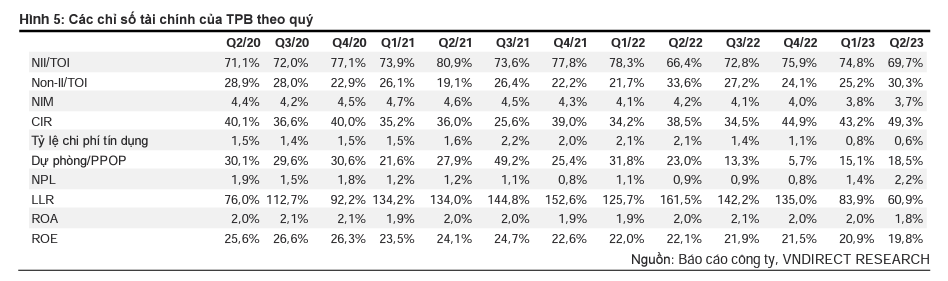

Tổng thu nhập hoạt động trong Q2/23 giảm trong môi trường lãi suất cao

Thu nhập lãi (NII) trong Q2/23 giảm 10,0% svck do (1) tín dụng tăng trưởng 11,8% svck và (2) NIM của Q2/23 giảm 0,9 điểm % svck xuống còn 3,4% do chi phí vốn (CoF) tăng 2,48 điểm % svck trong môi trường lãi suất cao, trong khi lợi suất tài sản (AY) chỉ tăng 1,47 điểm % svck. Thu nhập ngoài lãi giảm 23% svck trong Q2/23 do không còn 265 tỷ đồng lãi từ hoàn nhập một lần dự phòng chứng khoán sẵn sàng để bán (AFS) như trong Q2/22. Nhìn chung, tổng thu nhập hoạt động (TOI) của TPB đạt 3.917 tỷ đồng, giảm 14,3% svck trong Q2/23.

Bộ đệm dự phòng giúp giảm thiểu tác động tiêu cực

CIR (tỷ lệ chi phí trên thu nhập) của TPB trong Q2/23 tăng lên 49,3% từ mức 38,5% trong Q2/22, do TOI thấp hơn trong khi chi phí hoạt động tăng 9,5% svck. Tuy nhiên, chúng tôi kỳ vọng CIR của TPB sẽ cải thiện từ nửa cuối năm 2023 trở đi do (1) NH đã giảm 4% tổng số nhân viên kể từ đầu năm trong 6T23, (2) NH tiếp tục phát triển công nghệ giao dịch sinh trắc học. Trong bối cảnh chi phí tăng, TPB giảm chi phí dự phòng 43% svck trong Q2/23 bằng cách sử dụng bộ đệm dự phòng, dẫn đến LLR (tỷ lệ bao phủ nợ xấu) của Q2/23 là 60,9% (Q1/23 là 83,9%). Chất lượng tài sản trong Q2/23 suy giảm, với tỷ lệ nợ xấu tăng lên 2,2% (Q1/23: 1,4%). Nhìn chung, LN ròng của TPB giảm 25,3% svck xuống còn 1.732 tỷ đồng trong Q2/23.

Triển vọng cuối năm tươi sáng hơn

Trong nửa cuối năm 2023, chúng tôi kỳ vọng TPB sẽ có kết quả kinh doanh tốt hơn do (1) tăng trưởng tín dụng cuối năm 2023 tăng tốc đạt 13,9% sv đầu năm từ mức 6,8% sv đầu năm trong 6T23 nhờ môi trường lãi suất thấp; (2) NIM mở rộng 0,1-0,2 điểm % so với 6T23 nhờ hai chính sách cắt giảm lãi suất gần đây sẽ có hiệu lực hoàn toàn từ nửa cuối năm trở đi trong bối cảnh tăng trưởng tín dụng tăng tốc; và (3) giảm áp lực trích lập nhờ TT02 cho phép giữ nguyên nhóm nợ và cơ cấu lại nợ. Cho cả năm 2023, chúng tôi kỳ vọng LN ròng của TPB có thể đạt ~6.000 tỷ đồng (-4,1% svck) với kỳ vọng NIM và tăng trưởng tín dụng lần lượt là 3,6% và 13,9% sv đầu năm.

Duy trì khuyến nghị Khả quan với giá mục tiêu thấp hơn là 21.800 đồng

Chúng tôi hạ 12,3%/4,4% dự phóng EPS cho năm 2023–24 với giả định rằng (1) NIM thay đổi -23/+14 điểm cơ bản và (2) chi phí tín dụng biến động -0,5%/+0,4% so với dự báo trước đó. Ngoài ra, chúng tôi đã điều chỉnh chi phí vốn từ 14,1% lên 14,5% do hệ số beta cao hơn, trong khi lãi suất phi rủi ro và phần bù rủi ro thấp hơn do CDS của Việt Nam thu hẹp so với đầu năm. Do đó, chúng tôi giảm giá mục tiêu xuống còn 21.800 đồng, thấp hơn 2,2% so với giá mục tiêu trước đây của chúng tôi. Tiềm năng tăng giá bao gồm (1) NIM cao hơn dự kiến. Rủi ro giảm giá bao gồm (1) tăng trưởng tín dụng yếu hơn dự kiến và (2) dự phòng nợ xấu cao hơn dự kiến.