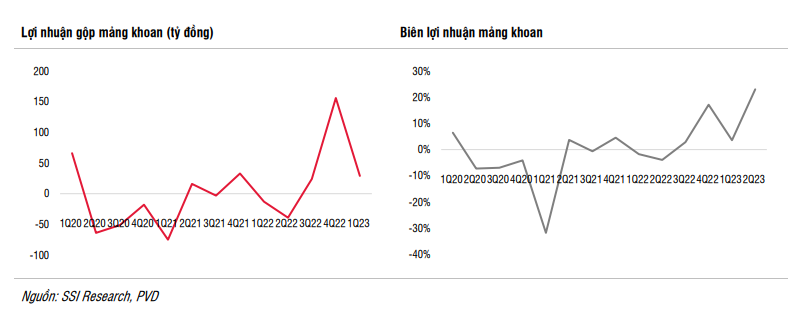

Trong Q2/2023, PVD đã được hưởng lợi từ thị trường khoan ấm lên trên toàn cầu, do đó, lợi nhuận của PVD đã phục hồi mạnh từ mức nền thấp trong năm trước và so với quý trước – phù hợp với kỳ vọng. Doanh thu giảm 6,7% svck (do năm nay không có giàn khoan nào được thuê so với một giàn khoan Hakuryu-11 được thuê vào năm ngoái) và tăng 15% so với quý trước. LNST tăng trưởng so với quý trước (tăng 196% so với quý trước) và so với cùng kỳ. Nếu loại khoản lãi bất thường 70 tỷ đồng từ thỏa thuận chấm dứt hợp đồng, LNST cốt lõi sẽ đạt 94 tỷ đồng, tăng 113% so với quý trước.

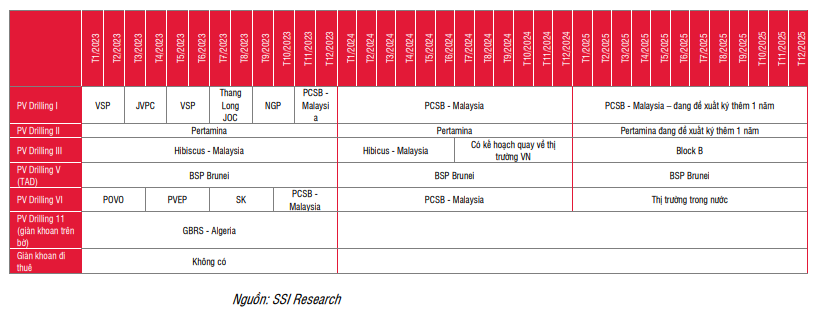

Thị trường khoan toàn cầu tiếp tục ấm lên, S&P Global dự báo nhu cầu sẽ đạt đỉnh trong nửa cuối năm 2024. Trung Đông là thị trường tăng trưởng nhu cầu chính, tiếp theo là Đông Nam Á, Ấn Độ Dương và Châu Âu. Giá thuê duy trì ở mức cao đối với giàn khoan tự nâng (JU) 360-400 IC cao cấp (95-130 nghìn USD/ngày) ở khu vực Đông Nam Á, trong khi giá thuê thấp hơn hoặc cao hơn ở các khu vực khác tùy theo nhu cầu. Công suất hoạt động giàn khoan JU trên toàn cầu là 80% vào tháng 6, và duy trì ở mức này từ Q2/2022.

Chúng tôi điểu chỉnh giả định chu kỳ của ngành khoan sẽ kéo dài 3 năm (đạt đỉnh vào năm 2025 và trở về mức bình thường từ năm 2026). Từ dữ liệu mới của chúng tôi, có khả năng thị trường khoan sẽ đạt đỉnh vào năm 2025 và sau đó giảm dần từ năm 2026. Giả định trước đây của chúng tôi được đưa ra dựa trên giai đoạn đi lên trước đó của thị trường khoan (2013-2015) kéo dài khoảng 1,5 năm. Tuy nhiên, chúng tôi điều chỉnh giả định chu kỳ của ngành khoan sẽ kéo dài 3 năm (đạt đỉnh vào năm 2025 và trở về mức bình thường từ năm 2026), từ đó đẩy ước tính cho năm 2025 cao hơn so với ước tính cũ. PVD là doanh nghiệp duy nhất niêm yết được hưởng lợi từ chu kỳ đi lên này.

Chúng tôi ước tính LNST của cổ đông công ty mẹ (NPATMI) dự kiến đạt 721 tỷ đồng cho năm 2024 (tăng 37% svck, giảm 22% so với ước tính trước đó) và 1,4 nghìn tỷ đồng cho năm 2025 (tăng 91% svck, tăng 40% so với ước tính trước đó) do giá thuê và công suất hoạt động giàn khoan JU cao hơn và mảng dịch vụ kỹ thuật khoan phục hồi.

Duy trì khuyến nghị KHẢ QUAN. Chúng tôi điều chỉnh giá mục tiêu 1 năm lên 27.000 đồng/cổ phiếu (từ 26.800 đồng/cổ phiếu), tương ứng với tiềm năng tăng giá là 10%. Chúng tôi duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu PVD, cổ phiếu PVD là cổ phiếu chúng tôi ưa thích trong chu kỳ đi lên này của ngành dầu khí thượng nguồn.

Xem báo cáo chi tiết