ĐIỂM NHẤN ĐẦU TƯ

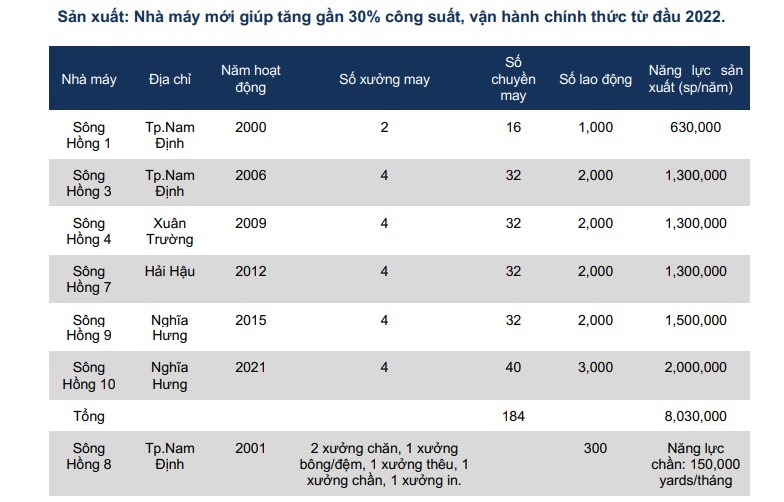

- Động lực tăng trưởng chính trong tương lai từ việc vận hành hết công suất và ổn định nhà máy SH10, tăng gần 30% công suất.

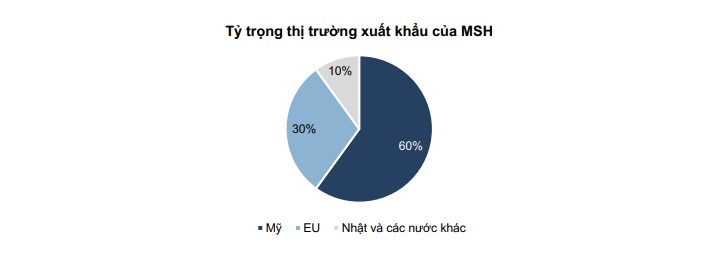

- Ngành dệt may được hưởng lợi từ các hiệp định thương mại trong dài hạn (EVFTA, CPTPP,…).

- Chi trả cổ tức bằng tiền mặt bằng tiền mặt cao, đều đặn hằng năm.

RỦI RO ĐẦU TƯ

- Lượng đơn hàng suy giảm bởi sức cầu đi xuống tại các thị trường tiêu thụ trong bối cảnh lạm phát và nguy cơ suy thoái kinh tế.

- Tập trung khách hàng, cụ thể nguồn doanh thu chính đến từ một số khách hàng chính như Colombia, Haddad, GIII.

DỰ PHÓNG VÀ ĐỊNH GIÁ

…………………………………………………………..