Q1-FY2023 – Bức tranh trái ngược từ hai mảng kinh doanh

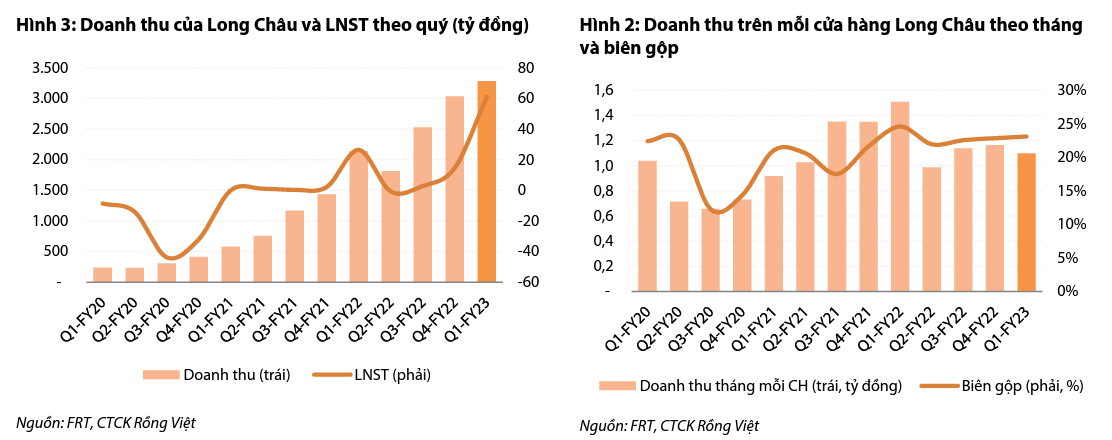

• FRT ghi nhận doanh thu thuần 7.753 tỷ đồng (đi ngang YoY), bên cạnh khoản lỗ ròng 5 tỷ đồng LNST sau CĐTS trong Q1/2023. Nhìn chung, sự tăng trưởng đột biến của chuỗi dược phẩm (Long Châu) đã gần bù đắp được phần lỗ của mảng ICT (FPT Shop).

• FPT Shop lỗ ròng 66 tỷ đồng, chủ yếu do nhu cầu đối với các sản phẩm ICT yếu trong bối cảnh kinh tế suy thoái và chi phí hoạt động cao.

• Ngược lại, Long Châu vượt kỳ vọng của chúng tôi khi đạt doanh thu 3.284 tỷ đồng (+52% YoY) và LNST sau CĐTS là 61 tỷ đồng (+135% YoY). Việc mở rộng cửa hàng nhanh chóng và các biện pháp kiểm soát chi phí hiệu quả đóng vai trò chính trong việc cải thiện mảng này.

Triển vọng 2023-24F – Khó khăn còn phía trước, nhưng 2024 sẽ phục hồi mạnh mẽ

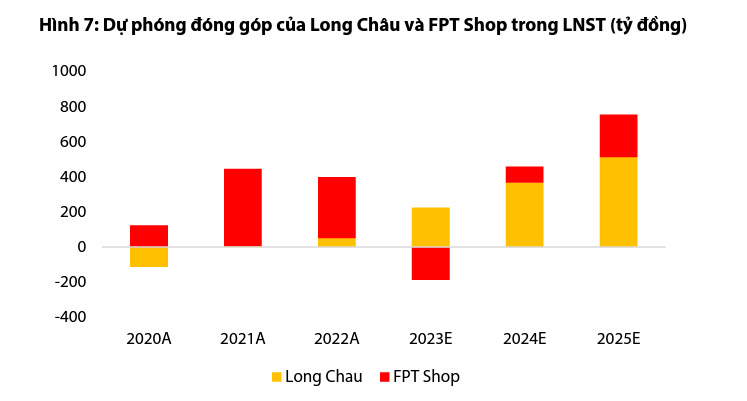

• Về FPT Shop, chúng tôi dự báo mảng này có thể tiếp tục chịu lỗ trong Q2-Q3/2023. Tuy nhiên, chúng tôi kỳ vọng sự cải thiện có thể diễn ra vào quý cuối cùng của năm 2023, khi nhu cầu đối với các sản phẩm không thiết yếu dần cải thiện theo sự phục hồi kinh tế và việc ra mắt iPhone 15. Ngược lại, chúng tôi dự phóng Long Châu sẽ duy trì diễn biến lợi nhuận như Q1/2023 trong suốt các quý tiếp theo, với chiến lược mở rộng cửa hàng hiệu quả. Nhìn chung, chúng tôi kỳ vọng lợi nhuận do Long Châu tạo ra sẽ bù đắp cho khoản lỗ của FPT Shop trong năm 2023.

• Năm 2023, chúng tôi dự phóng doanh thu thuần hợp nhất là 31.643 tỷ đồng (+4,9% YoY) và LNST sau CĐTS là 8 tỷ đồng. Tuy nhiên, với mức nền cơ sở thấp của phân khúc ICT trong năm 2023 và tiến độ phát triển của Long Châu, chúng tôi kỳ vọng những yếu tố này sẽ đóng vai trò là bệ phóng cho khả năng sinh lời của FRT trong năm 2024. Do đó, chúng tôi dự báo doanh thu thuần và LNST của FRT lần lượt đạt 38.725 tỷ đồng (+22% YoY) và 411 tỷ đồng trong năm 2024.

Định giá và khuyến nghị

Chúng tôi cho rằng khả năng phục hồi của chuỗi FPT Shop vẫn chưa chắc chắn, do còn phụ thuộc vào tốc độ phục hồi của nền kinh tế. Đây là yếu tố thể hiện rủi ro lớn nhất đối với cổ phiếu FRT trong tương lai gần. Ngược lại, Long Châu đã cho thấy sự cải thiện đáng kể về khả năng sinh lời, qua đó giảm nhẹ sự sụt giảm giá trị cổ phiếu gần đây. Mặc dù chúng tôi dự phóng KQKD năm 2023 phần nhiều là tiêu cực, nhưng chủ yếu bị tác động bởi bối cảnh chung ngành bán lẻ – một ngành dễ biến động theo nền kinh tế. Ngoài ra, lợi nhuận năm 2024 của FRT dự kiến sẽ phục hồi mạnh mẽ. Theo đó, nếu chuỗi Long Châu duy trì được quỹ đạo tăng trưởng hiện tại trong các quý tới và nhu cầu tiêu thụ ICT dần phục hồi, chúng tôi cho rằng các nhà đầu tư có thể tích lũy một cách thận trọng đối với cổ phiếu này tại vùng giá có mức chiết khấu sâu hơn.

Áp dụng phương pháp định giá từng phần, chúng tôi đưa ra giá mục tiêu là 60.500 đồng/cổ phiếu, tương ứng với mức sinh lợi kỳ vọng là -9%, do đó chúng tôi đưa ra khuyến nghị GIẢM TỶ TRỌNG, tại ngày 21/6/2023.

Xem báo cáo chi tiết